スタッフブログ

私たちのオフィスでのちょっと良いできごとや、税務、会計の豆知識、ワンポイントアドバイスなど、優経グループのスタッフが交代でお届けします。

![]()

ご親族が亡くなり、みなさん悲しみの中でも日常は続き、気づけば相続税の申告が必要・・・

一生のうちに何回もあるものではないので、不安が多いかと思います。

相続税の申告が必要な人は、被相続人から相続などによって「財産を取得したそれぞれの課税価格の合計額」が「遺産に係る基礎控除額」を超える場合、その財産を取得した人は相続税の申告をする必要があります。

![]()

※「法定相続人の数」は、相続人のうち相続を放棄した人があっても、その放棄がなかったものとした場合の相続人の数をいいますが、被相続人に養子がいる場合に法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

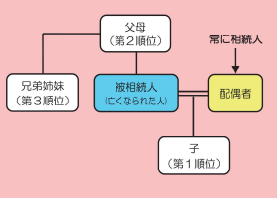

〇「相続人」とは

民法では、相続人の範囲と順位について次のとおり定めています。

1.被相続人の配偶者は、常に相続人となります

2.次の人は、次の順序で配偶者とともに相続人になります。

【第1順位】被相続人の子(子が被相続人の相続開始

以前に死亡しているときなどは、孫(直系卑属)が

相続人となります。)

【第2順位】被相続人に子や孫(直系卑属)がいないときは、

被相続人の父母(父母が被相続人の開始以前に

死亡しているときなどは、被相続人の祖父母(直系尊属)

が相続人となります。)

【第3順位】被相続人に子や孫(直系卑属)も父母や

祖父母(直系尊属)もいないときは、被相続人の

兄弟姉妹(兄弟姉妹が被相続人の相続開始以前に

死亡しているときなどは、被相続人のおい、めい(兄弟姉妹の子)が相続人となります。)

国税庁HP:相続税のあらまし

相続する財産の目安や法定相続人の数がわかっている場合は、あらかじめ相続税の申告が必要かどうかシミュレーションして確認しておくのもよいかと思います。