スタッフブログ

私たちのオフィスでのちょっと良いできごとや、税務、会計の豆知識、ワンポイントアドバイスなど、優経グループのスタッフが交代でお届けします。

![]()

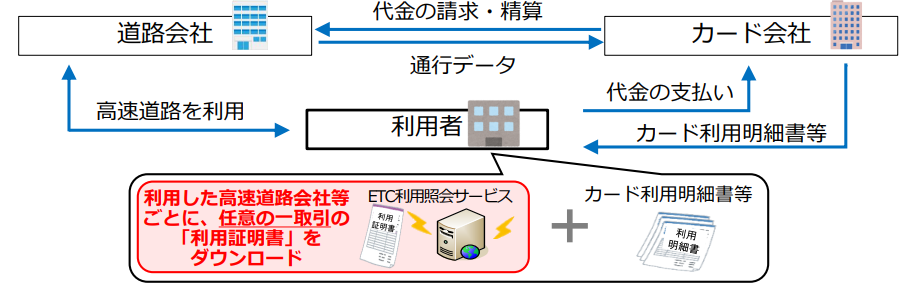

クレジットカード会社から受領する「クレジットカード利用明細書」は、通常、売手の交付する書類ではなく、取引内容等の記載もないため、一般的に、インボイスには該当しません。

そのため、ETCクレジットカードを使用した高速道路利用に関しては、すべての取引について、ETC利用照会サービスでダウンロードした「利用証明書(簡易インボイス)」を保存する必要があります。

しかし、高速道路の利用頻度が高く「利用証明書」のダウンロードが困難なときは、「クレジットカード利用明細書」(個々の高速道路利用に係る内容が判明するものに限り、取引日や取引内容、取引金額が分かる利用明細データ等を含む。)と利用した高速道路会社等ごとに任意の一取引の「利用証明書」を併せて保存することにより、インボイスの保存があるものとすることができます。

※「利用証明書」については、クレジットカード利用明細書の受領ごとに(毎月)取得・保存する必要はなく、高速道路会社等がインボイス発行事業者の登録を取りやめないことを前提に、利用した高速道路会社等ごとに任意の一取引に係る利用証明書を令和5年10月1日 以後、一回のみ取得・保存することで差し支えありません。

こんにちは。

酒税法の改定により、2023年10月から、酒類それぞれにかかる酒税額が改定されました。これにより、今後の酒類の販売形態が変化していく事が予想されます。

今回は、各酒種別に改定額を確認していきます。

<ビール系(350mlあたり>

aaaaaaaaaa改定前 改定後

ビール 70円 63.35円(-6.65円)

発泡酒 47円 47円(±0円)

新ジャンル 38円 47円(+9円)

<チューハイ類(350mlあたり)>

aaaaaaaaaa改定前 改定後

チューハイ 28円 28円(±0円)

<清酒・果実酒(1kgあたり)>

aaaaaaaaaaaaaaaaaa改定前 改定後

清酒(日本酒等) 11万円 10万円(-1万円)

果実酒(ワイン等) 9万円 10万円(+1万円)

チューハイの酒税額は従前どおりですが、

ビールの酒税額が下がり、新ジャンルの酒税額が上がっていることから、

ビール系飲料の価格格差が狭まったと言えます。

また、清酒と果実酒に関しましては、価格格差が0となりました。

なお、こちらの改定は2026年の10月にもう一度行われる予定で、

ビール系の酒税額は一律54.25円、チューハイ系の酒税額は35円になるとの事です(清酒・果実酒は据え置き)。

ビール好きの方にとっては、2026年が待ち遠しいですね。。。

こんにちは。

夏が近づき気温も上がってきましたね。

さて、今回は年金の受け取り開始の時期について簡単にお話しいたします。

年金は60歳から受け取れる?65歳から?退職するころには受け取れるもの・・・と思われているかもしれません。

複数種類ある年金のうち、多くのかたが受給される老齢基礎年金と老齢厚生年金では、

65歳からの受け取りを基本として、60歳から受け取る『繰上げ受給』や66歳から75歳※までの間に受け取りはじめる『繰下げ受給』を選択することができます。

※一部繰下げの上限年齢が70歳までのかたもいらっしゃいます。

個人の選択により、早いかたは60歳から、遅い方は75歳から年金を受給することができます。

60歳から受け取る『繰上げ受給』は、繰上げた期間に応じて年金額が減額されます。

66歳から受け取る『繰下げ受給』は、繰下げた期間に応じて年金額が増額されます。

早期に受取を始められるけれども減額された金額か、受取を始める時期は遅くなるけれども増額された金額か、どちらの選択がよいかは人それぞれ異なりますのでご自身に合ったご選択をしていただければと思います。

参考:日本年金機構HP