スタッフブログ

私たちのオフィスでのちょっと良いできごとや、税務、会計の豆知識、ワンポイントアドバイスなど、優経グループのスタッフが交代でお届けします。

![]()

こんにちは。

4月になり、気候もよくなり、春の陽気に誘われ出かけたい気分になりますが、一方、

光熱費や、食品の物価上昇も続いていますね。

加えて、雇用保険料の引き上げとなり、月数百円ではあるかと思いますが、手取も減ることとなります。

雇用保険料が引き上げられた理由は、新型コロナウイルスの感染拡大による失業者の増加、および、雇用調整助成金の増加により、財源不足が深刻化したためです。

雇用保険料は、2022年10月にも引き上げられており、この1年間で2回目の引き上げとなります。

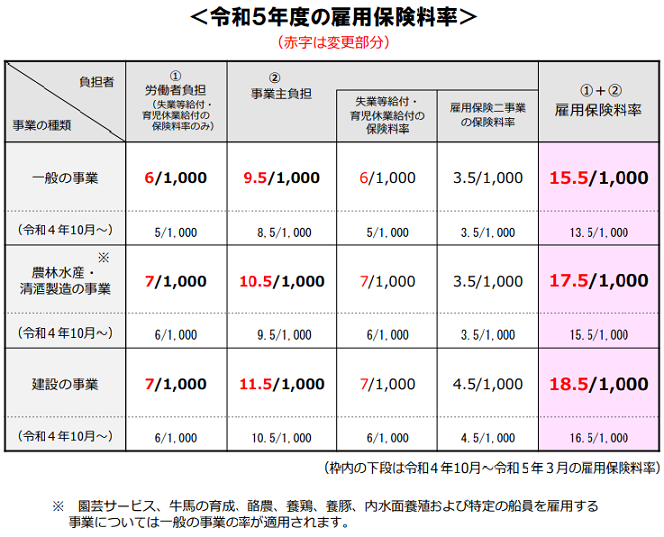

今回改訂された保険料率は、2023年4月1日から2024年3月31日まで適用されます。下記の表のとおりとなっております。

(クリックで画像拡大できます。)

雇用保険料に限らず、社会保険料は、給与から控除されていて、あまり気にかけていない方が多いかと思いますが、光熱費や食品などの価格と同じように、社会保険料の動向に注目してみると、行われている政策や社会の現状に対する意識が、より高まるかもしれません。

こんにちは。

夏が終わり残暑の時期ですが、まだまだ真夏日を記録する日が多く、残暑という気持ちになれませんね。

水分補給を欠かさず行い、時期外れの熱中症にならないようにしましょう。

さて、毎年恒例となっておりますが、今年も10月より全国で最低賃金が改定となります。

各都道府県別の最低賃金は、下記厚生労働省のHPに記載されています。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/

最高金額は東京都の1,013円(改定前985円)、最低金額は青森県等15都道府県の790円(改定前762円)となっており、全国平均では901円(改定前874円)となります。

全国平均は900円を超え、東京都では1,000円の大台を超える事となりました。その他、神奈川県も1,011円と1,000円を超えています。

…ちなみに、私が学生時代に東京都でアルバイトをしていた時は、時給は800円でした。。。

賃金が25%も伸びたと考えると、物価の上昇・消費税増税を加味しても大変な伸び率に感じますね。

将来的には全国平均1,000円越えを目標にしており、今後も賃金の上昇は続く予定だそうです。

…しかし、最低賃金がいくら上昇しても、上昇する賃金は全国ほぼバラつきがないため、上で述べた東京都と青森県等の賃金の差は一向に縮まりません。

賃金が上昇する事は私達にとっては嬉しいことですが、賃金格差問題の解決も目指していかなくてはなりませんね。。。

こんにちは。

厳しい寒さも終わり、一段と暖かくなってきましたね。GWのご予定はもうお決まりでしょうか。

今回は、最近何かと話題となっている仮想通貨の課税方法についてお話しします。

仮想通貨の課税方法については、定義も含め、2017年4月1日に施行された改正資金決済法によって定められました。

まず、「仮想通貨」の定義は以下の通りとされています。

1、物品の購入・借り受け・役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(日本通貨・外国通貨・通貨建資産を除く)であって、電子情報処理組織を用いて移転することができるもの

2、不特定の者を相手方として上記に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

1行目に該当する仮想通貨を「1号仮想通貨」と呼び、2行目に該当する仮想通貨を「2号仮想通貨」と呼びます。

上記を簡単に説明すると、

1号仮想通貨は通貨と交換できる仮想通貨(ビットコイン等)であり、

2号仮想通貨は、1号仮想通貨と交換する事ができる仮想通貨となります。

普段から利用されているSuica等の電子マネーは仮想通貨では?と思う方もいるかと思いますが、チャージする際に入金するお金は必ず円貨になりますので、1行目の「日本通貨・外国通貨・通貨建資産を除く」に該当せず、仮想通貨の範囲からは外れています。

と、仮想通貨の定義と範囲を確認したところで、本題の仮想通貨の課税方法に入っていきましょう。

仮想通貨の取引では、「消費税」と「所得税」の要点を押さえておく必要があります。

上記の税にはそれぞれ分類が分けられていますが、消費税は非課税、所得税は雑所得に分類されます。

詳細は下記の通りになります。

・「消費税」

以前は、仮想通貨は「物」とみなされ、物品購入と同じ8%の消費税が発生していました。

しかし、仮想通貨同士の取引だけでなく、モノを購入する際の決済手段として仮想通貨が使われるようになり、

消費税が上乗せされている仮想通貨で決済をしてしまうと二重課税になってしまうという問題点が出てきました。

その為、上記の問題点を解決法として、2017年3月に消費税法が改正され、仮想通貨は「物」ではなく「支払手段」と定義付けされたことにより、2017年7月から消費税は非課税となりました。

・「所得税」

2017年12月に発表された国税庁の「仮想通貨に関する所得の計算方法等について」により、仮想通貨から得た利益は雑所得に分類されることとなりました。

雑所得は総合課税の対象となっており、給与所得等の収入と合算した金額によって税率が決定されます。

気になる税率ですが、総合課税の税率は、課税対象額の増加に比例して税率が高くなる「累進課税」を採用しています。

195万以下 税率5% 控除額0円

195万以上330万円以下 税率10% 控除額97,500円

330万以上695万円以下 税率20% 控除額427,500円

695万以上900万円以下 税率23% 控除額636,000円

900万以上1,800万円以下 税率33% 控除額1,536,000円

1,800万以上4,000万円以下 税率40% 控除額2,796,000円

4,000万円を超える 税率45% 控除額4,796,000円

そのため、仮想通貨の取引で得た利益が多額となった場合、税率は最高で45%となり、住民税10%と合計して最大税率55%となります。

なお、仮想通貨の利益の発生タイミングですが、大きく3つに分けられます。

1、売買・換金した際、購入時よりも高く取引することができた場合

2、モノを仮想通貨で購入した際、仮想通貨の価値が上がっていた場合(例:1仮想通貨1万円で購入し、その後2万円に価値が値上がりした際にモノを購入した⇒1万円の利益となる)

3、マイニング(仮想通貨取引で、新規の仮想通貨を解析する作業)により仮想通貨を得た場合に、新たに得た仮想通貨の価値から、その仮想通貨を得るための費用を控除した際に利益が発生した場合

1と2のように仮想通貨を手放さず、保有しているだけであれば課税対象とはなりません。

一度に売却せず、年度が切り替わるまで持ち越しをして利益を分割することで、節税の可能性が出てきます。

以上、簡単に仮想通貨の課税方法について触れましたが、仮想通貨については面白い読み物が多いので、興味を持った方は調べてみてはいかがでしょうか。