スタッフブログ

私たちのオフィスでのちょっと良いできごとや、税務、会計の豆知識、ワンポイントアドバイスなど、優経グループのスタッフが交代でお届けします。

![]()

ご親族が亡くなり、みなさん悲しみの中でも日常は続き、気づけば相続税の申告が必要・・・

一生のうちに何回もあるものではないので、不安が多いかと思います。

相続税の申告が必要な人は、被相続人から相続などによって「財産を取得したそれぞれの課税価格の合計額」が「遺産に係る基礎控除額」を超える場合、その財産を取得した人は相続税の申告をする必要があります。

![]()

※「法定相続人の数」は、相続人のうち相続を放棄した人があっても、その放棄がなかったものとした場合の相続人の数をいいますが、被相続人に養子がいる場合に法定相続人の数に含める養子の数は、実子がいるときは1人(実子がいないときは2人)までとなります。

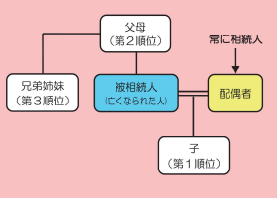

〇「相続人」とは

民法では、相続人の範囲と順位について次のとおり定めています。

1.被相続人の配偶者は、常に相続人となります

2.次の人は、次の順序で配偶者とともに相続人になります。

【第1順位】被相続人の子(子が被相続人の相続開始

以前に死亡しているときなどは、孫(直系卑属)が

相続人となります。)

【第2順位】被相続人に子や孫(直系卑属)がいないときは、

被相続人の父母(父母が被相続人の開始以前に

死亡しているときなどは、被相続人の祖父母(直系尊属)

が相続人となります。)

【第3順位】被相続人に子や孫(直系卑属)も父母や

祖父母(直系尊属)もいないときは、被相続人の

兄弟姉妹(兄弟姉妹が被相続人の相続開始以前に

死亡しているときなどは、被相続人のおい、めい(兄弟姉妹の子)が相続人となります。)

国税庁HP:相続税のあらまし

相続する財産の目安や法定相続人の数がわかっている場合は、あらかじめ相続税の申告が必要かどうかシミュレーションして確認しておくのもよいかと思います。

相続登記がされないため、登記簿をみても所有者がわからない「所有者不明土地」が全国で増加し、周辺の環境悪化などが社会問題になっているため、これまで任意だった相続登記をすることが、法律上、令和6年4月1日から義務化されることになりました。

相続人は不動産(土地・建物)を相続で取得したことを知った日から3年以内に、法務局に申請する必要があります。

正当な理由がないのに、相続登記をしない場合、10万円以下の過料が科される可能性があります。

遺産分割の話合いで、不動産を取得した場合も、別途、遺産分割から3年以内に、登記をする必要があります。

また、令和6年4月1日より前に相続した不動産も、相続登記がされていないものは、義務化の対象になります(3年間の猶予期間があります。)ので、要注意です。

従来、平成28年1月1日以降に発生した相続に係る相続税の申告書には、被相続人の個人番号を記載することとされていました。

しかし、納税者等から「故人から相続開始後に個人番号の提供を受けることは困難。」などといった意見があったため、相続税申告書に被相続人の個人番号を記載することは不要とされました。

平成28年10月以降に提出する相続税申告書については、申告書の様式が改訂され、被相続人の個人番号の記載は不要となります。被相続人の個人番号欄がある改訂前の相続税申告書の様式を使用する場合には、個人番号欄は記載せず空欄で提出することとなります。

<国税庁サイト:>

https://www.nta.go.jp/souzoku-tokushu/souzokuzouyo-mynumber/pdf/01.pdf